玩具Q2最新数据:淘宝成玩具销售主战场,海龙王位列品牌次席,称心或成最大黑马…… 当前位置: 行业资讯

近一两年,由于国家生育政策的放宽以及消费者对消费品质要求的提升,母婴产业一直处于持续增长的状态,在这样的背景下,作为母婴行业下的细分品类,玩具/益智也得到了更多的关注,在消费升级的刺激下,玩具行业的势能也在不断走高。

近日,母婴研究院更新了母婴相关类目2019年Q2天猫、淘宝、苏宁等平台的线上数据,依据这些数据我们一起看看在大母婴行业下的玩具品类又有怎样的发展趋势呢?

母婴行业所有相关类目在2019年第二季度总规模达到了672.2亿,相比2018年同期销售额上升20.8%。在电商购物节逐年愈加火爆的情况下,618为这个数据增色了不少。但这样的增势也代表着市场对于母婴类产品的需求仍在加大。

各品类全速增长,玩具/益智稳坐第二把交椅

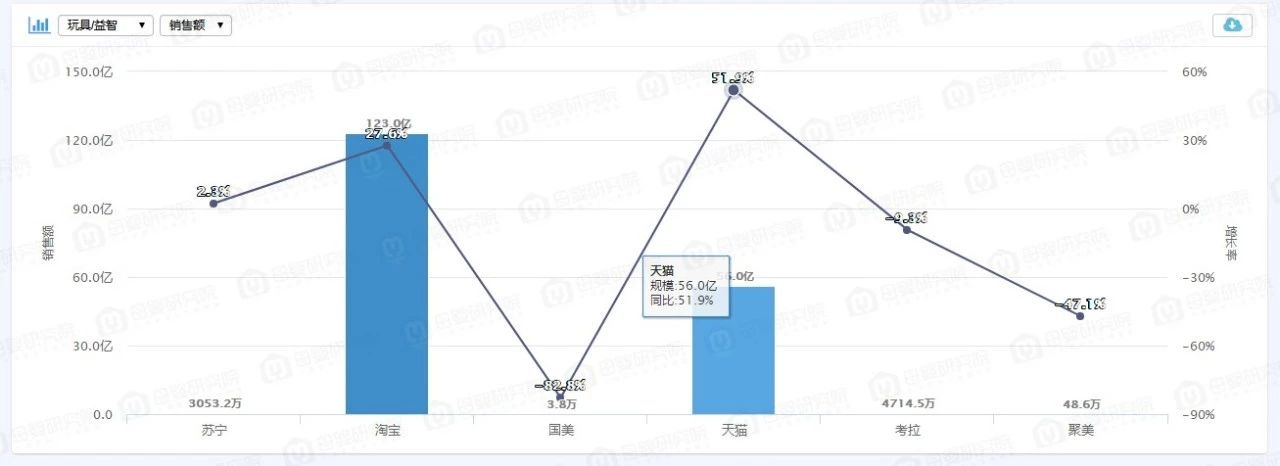

2019年第二季度,玩具/益智总规模达到179.8亿,占比整个行业销售额26.7%。在相比2018年同期所有类目全线增长的情况下,玩具/益智依然紧跟童装童鞋,保持着对其他类目的绝对优势,在2018年规模有134.1亿的情况下,玩具/益智仍有34.1%增幅,增速仅排在孕产妇相关之后。就此可以看到,玩具的线上市场不仅有足够大的规模,而且远没有达到饱和状态,在未来的一段时间里,我们看好玩具/益智的规模会继续高速增长。

2019年第二季度,玩具/益智总规模达到179.8亿,占比整个行业销售额26.7%。在相比2018年同期所有类目全线增长的情况下,玩具/益智依然紧跟童装童鞋,保持着对其他类目的绝对优势,在2018年规模有134.1亿的情况下,玩具/益智仍有34.1%增幅,增速仅排在孕产妇相关之后。就此可以看到,玩具的线上市场不仅有足够大的规模,而且远没有达到饱和状态,在未来的一段时间里,我们看好玩具/益智的规模会继续高速增长。

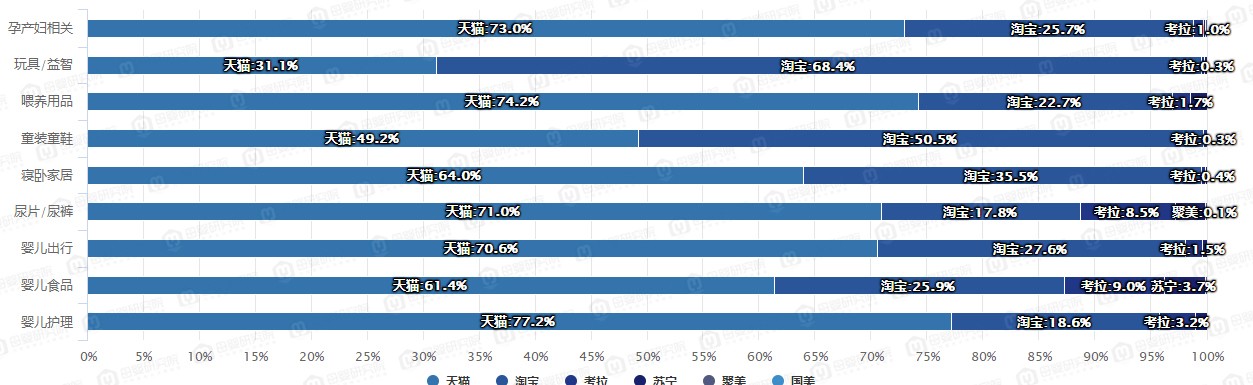

全品类天猫占优,玩具/益智侧重于淘宝

在平台的分布上,七个细分类目在天猫上的占比跟更占优势,童装类目在天猫和淘宝上的表现平分秋色,只有玩具/益智在淘宝占有较大的优势,作为母婴类目下的非刚需品,消费者对于玩具整体的品质要求还没有达到像奶粉、纸尿裤那样的高度,消费理念仍有继续向品牌化发展的空间。

但总体来说,两大平台的销售额都呈现出了正向的增长,其他的平台的市场份额逐渐被侵蚀,寡头效应已有不可逆之势。

乐高独占鳌头,称心增势最快或成行业黑马

在品牌表现方面,乐高一如既往的“稳坐钓鱼台”,以6.2亿的市场销售额占比3.4%领跑品牌排行榜。尽管上半年在单一平台的月销售额上,乐高曾一度跌出前三,但从全平台来看,乐高积木仍是玩具行业当之无愧的霸主。海龙王以2.4亿销售额位列第二位,而更值得关注的是,凤凰、永久两个童车品牌在第二季度冲进了榜单的TOP5,分列三四位,在天气转暖,提倡绿色出行的情况下,智能出行工具和传统出行工具都成为了家长们的优先选择。这也有可能成为除冬季外玩具消费的趋势之一。

主营礼品机和电玩设备的称心以及主营智能机器人的童之声成为了Q2增速最快的两大品牌。如果能够保持这样的增速,称心有机会在下半年实现品牌的完美塑造,由行业黑马摇身成为行业内第一梯队的玩家。但是随着体量的增大,想要继续持续增长,扩大市场并不是一件容易的事情。除此之外,仅两大经典品牌迪士尼和奥迪双钻呈现出负增长的趋势。

市场份额未知空间巨大,品牌效应仍有待加强

第二季度玩具品牌排行榜top10中只有乐高和海龙王两大品牌在市场份额的占比上超过了1%,同时品牌前十名的市场份额总和只有9.4%,这样的市场分布已经由来已久。虽然头部玩具品牌初具规模且有持续增长的势头,但玩具行业的市场空间远远没有被品牌方填满。相反的是,腰部、尾部的玩家在各自的细分品类中占山为王且数目众多。所以长久来看,品牌方有机会通过提升行业的集中度来增加自身的品牌力。